�F�ڵ�λ�ã��Wվ��� > ������ > �����

news center

������

�Ĺ���a�I��2024���ܷ�O̩������

�� �r�g��2024-01-20

���v�ˮa�I會r���Ѓr����m��̽��2024��Ĺ���a�I�ܷ��O̩�����Ƿ��粿���Ј�������ʿ���ԡ�Ͷ�Y�ߌ������K�ē��ġ����^���ֻš����^����ؓ����w�ѻ���ጷ��ꮅ����

һ�����������ٳ��A�ڵ������b�CҎģ��һ�����Ǯa�I朡��������ݡ��ăr��һ·�Ĺ���a�I�ڰlչ�^��Ĺ����£����l���T�����}�c�����ИI��ӭ�����c��

�Ϻ���ͨ��W̫����о������L�������ԡ������@�š�����2023���Ј����a���^ʣ�ē��n���A�y��δ��һ�����ҵĕr�g������a�I���ܻ֏͵�������s�ľ��档���f��������a�Iÿ���꽛�vһ���lչ���ڣ��a���^ʣ���Ј������lչ�ı�Ȼ�a�

01

��������b�C�����ٳ��A��

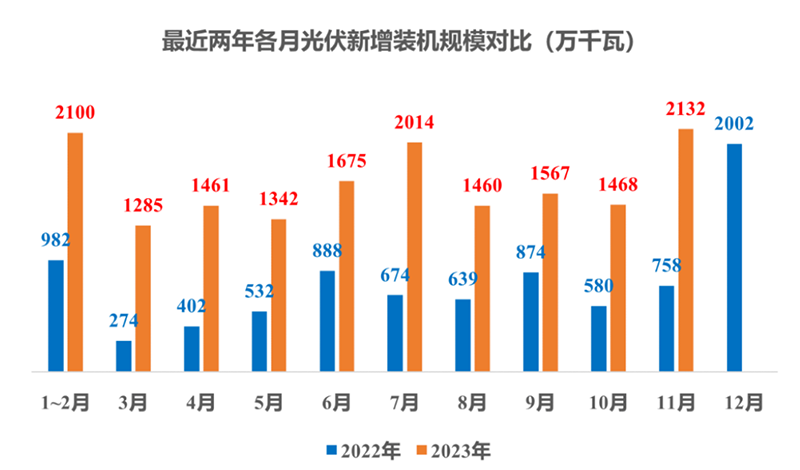

����AӋ�c�y�㣬2023���҇���������b�C�����ٳ��A�ڣ�ռȫ���������b�C����Ҳ�����Mһ��������

��ÿ��12��һ���ǹ�������b�C�����·ݡ����ИI�������2023���҇���������b�C���ų����ӽ�200GW���ٶ�ͬ�ȴ�����L����1��3�գ�һ�ҹ�����^��I���P��ʿ��ʾ��

�����P�ИI�Wվ���³����yӋ��2023��12�£��҇��s�г�17GW�ļ���ʽ����վ���F���W��

��2023��ǰ�����Ȕ����������҇�����ʽ���ռ�҇���������b�C��47.9%��Ҳ�����f����2023��12�¼���ʽ�����ռ���ز����F��׃����Ԓ���������������y�㣬�����҇���������b�C�����_��35GW��

��ǰ�l����2023��1��11�·�ȫ��������I�yӋ�����@ʾ��2023��11�¹�������b�C21.32GW��2023��1��11�¹����Ӌ�����b�C163.88GW��

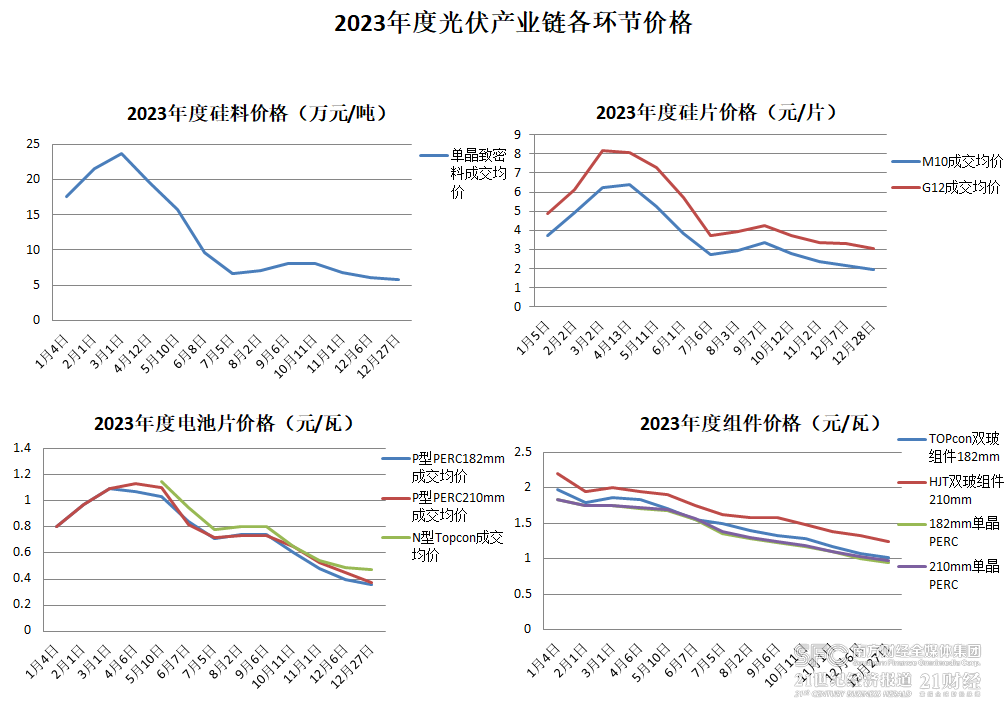

�ڹ�Ƭ�����ɷN�����ߴ�Ҏ���Ƭ��M10��G12��2023��ăr��׃��څ���c���ϭh���߶����ƣ���ӳ�����ܵ����σr��׃����ֱ��Ӱ푡�����˼���ǣ��ɷNҎ��Ĺ�Ƭ�aƷ�r���߄ݳʬF�ֻ������У�G12��Ƭ���˃r��������@С��M10�⣬����oƽ����Pϵ��G12��Ƭ�r��ߴ�����ÿ�ߵ���r���g�����^�ߡ�

�M���h���ăr����2023����������ԁ����ѽ��ɞ�ӑՓ�a�I會r��F��r����T��Ԓ�}֮һ��

��2023��11������M����ُ�_�˃r�����_ʼ���F����1Ԫ/W�Ĉ�r�ԁ����M���h���ăr���족�@�ú���̹ǡ�����12�·ݣ�����P�ͽM���ijɽ����r��ʽ����1Ԫ/W����N��TOPCon�M���r�����Ҳ���^48%�����ƽ�1Ԫ/W��ƽ���ɽ��r��

�й����I��ʿָ�����M���r�����1Ԫ/W���ИI�����ӄ��Įa�����һֱ�Խ�����Ч�������Ĺ���a�I���ԣ��@��ζ��δ���ĸ�����Խ��Խ������

���H�ϣ���2023������M���r��߀��1.8Ԫ/W��ˮƽ������10���µĕr�g��r��͵�ȥ��һ��֮�ࡣ������InfoLink Consulting������¶�Ĕ������M���r�����̽��δֹЪ��2024���һ�ܣ�����P��182�ξ��M���r�����ӆ�Ξ�ÿ��0.88Ԫ��1.03Ԫ��210�ξ��M�������Ŀ�r��Ҳ����̽�����䵽ÿ��0.89Ԫ��1.03Ԫ��

ֵ��ע����ǣ�2024��1��9�գ��Ї�늽�42GW�M�������Ŀ�_�ˣ���55����I�Ĉ�r�У�P�ͽM������;C�ψ�r��0.806Ԫ/W����N�ͽM������͈�r��0.87Ԫ/W��

�I����ʿ�ڽ��ܲ��L�r��ʾ��2024�꣬���ȹ���a�I���轛�v�r���λĥ�ס��a�ܼ��ٳ�����^�̣��@����ƴ����I�ijɱ�������

P�ͼ��g·���a���^ʣ���أ��������aP�ͮaƷ�Ĺ��S�Pͣ�^�ࡣ���Ќ��I��ʿ�ڽ��ܲ��L�r��ʾ�������ϰ�����P�ͮaƷ�a�ܳ����ڣ����a�܌���u����̭��

2023�꣬����ИI��P����N�Ϳ����ГQ���e���°��꣬N�ͮaƷռ�ȿ�����������N�ͳɱ����m�½�������P�ͮaƷ��r���m�ߵ͡������ұ�ʾ�����g������Ӱ푱�݆�������會r�ӵ���Ҫԭ��

����ȽM���S��늳�Ƭ���S���M���T���^�ͣ��Pͣ���S��������һЩ�����ИI���ҷQ��

InfoLinkConsulting�J�飬늳�Ƭ���w�r���߄���Ȼ���^������ǰ��늳�Ƭ�h������̎��̝�p��B����˶����S���x�����p�a����ԓ�C�����Pؓ؟�˱�ʾ��

�Ї���ɫ���مf����I�֕���ʾ��Ŀǰ�^����I�_ʼ�����_��ؓ�ɣ��@����P����N���ГQ�^���е������{�����a�I朸��h����Ҫƥ��������������I�����ŮaӋ����2024��1�¹�Ƭ�a���AӋ��50GW���ң��h���½�16%��

�I����ʿ�J�飬�a���^ʣ��ʹ��������a�I��������g�����s���L�ڿ������g������������Ч���g�V韣����mP��늳خa�܌��Mһ�������ˡ����S�����w����U���AӋ�M���r�����猢�ڽ��������Ȼ�������

�������{������Ј������ס�Դ�W���O�M�ȵȲ��_������Ӱ푣�δ������Ј������m���R���𣬵��ИI���w���څ�ݛ]�и�׃�������I����Ϣ���������Ϣ˾���Pؓ؟�˽��ձ�ʾ��

�������㣬2023���҇���������b�C����ʳ��^190GW�������ӽ�198GW��

�����@ʾ��2021�꣬�҇���������b�C55GW��ռȫ����175GW��31%��2022�꣬�҇���������b�C87GW��ռȫ��240GW��36%��

���r����2023���Ї�����a�I������P�I�~֮һ��

��ӳ���@һ�꣬�oՓ�ǹ��ϡ���Ƭ��늳�Ƭ߀�ǽM��������K�r���^���������½���

�C�υ����Ї���ɫ���ٹ��I�f����I�֕����·Q��I�֕�����InfoLink Consulting�Ĕ������Ќ��Ҝy����2023��ȇ��ȹ���a�I朸��h���ăr�������r��

�ڹ��϶ˣ��ξ�������ƽ���ɽ����r�������17.62�fԪ/�����µ�����ĩ��5.83�fԪ/��������66.91%��

�������a�I朵����έh����2023����σr���m�ڵ�һ���ȃȳʬF�̕������������wڅ�����ǡ��������ݡ���

���w���ԣ�2023���_��ǰ�ɂ�������2023�괺�����_���ʻ֏Ͳ�ُ����������Ӱ푣��ξ������ϵijɽ����r��17.6�fԪ/��������21.52�fԪ/����������2023��ڶ����������σr���_ʼ�M����m��������ģʽ�����У���6�µĵ�һ�ܣ��ξ������ϵijɽ����r����10�fԪ/����

��2023���°����ԁ����r���µ�����Ƴ��m�\�ֹ����Ј������ڮa���^ʣ�ē��n�£�2024����σr���_�ֲ��������m������

��ָ�����ǣ���N�ͮaƷ�a�ܔU��N�Ͳ�������ˮ�q���ߡ�N�������w�ăr���cP���ϾS��ס��һ���ăr����2024���һ�ܣ�N���ϵ�ƽ���ɽ��r�h�ȳ�ƽ��

���^ȥһ�꣬���ϳɞ����a�I��Ѓr��������ĭh���������늳�Ƭ�h����P��182늳ء�P��210늳��Լ�N��TOPCon늳���2023���ƽ���ɽ��r������քe��55.00%��53.75%��59.13%��

P��늳؏�2023�����0.8Ԫ/W���ߣ�ˮƽ������ĩ����0.4Ԫ/W�ăr��ˮƽ���������늳�Ƭ�h����ȥ�꽛�v�ăr����ͬ�ӳʬF�����ȓP���֡���څ�ݡ�

�@���У�������ǰ�������ι�Ƭ�����ԾoӰ푣���Ƭ�r��������2023��3�³���5����Ѯ��P��늳�Ƭ�ɽ����rһ��ͻ��1Ԫ/W��Ȼ���������S����Ƭ���m���r��늳�Ƭ�h��Ҳ���ܲ�ס�ɱ��������r��Ҳ�_ʼ��m�Ʉӡ�

2023����늳�Ƭ���g��P����N�ͼ����^�ɵ�һ�ꡣ�����5�·��_ʼ��N��TOPCon늳��_ʼ���F���Ј�r�����cP��늳ؾS����һ���ăr������N��늳خa�ܿ��ٷ�����Ӱ푣��mȻN/P��늳ش��ڃr���N��늳صăr��H�ڰ���r�g�����ء��������ӽ�60%���@�o2024��늳حh��N��P�ͮa�ܼ����D�Q�ṩ�����������

��Ƭ�ͽM���h����2023��ăr��������w����50%��������ˣ���ǰ�@�ɂ��h���ăr���ѽ������˵�λ���e�ǽM���r�����^�m���vʷ�µ͵��E�������@ʾ��2021�꣬�҇���������b�C55GW��ռȫ����175GW��31%��2022�꣬�҇���������b�C87GW��ռȫ��240GW��36%��

02

�r��a�����a�I机ΕrҊ�ף�

���r����2023���Ї�����a�I������P�I�~֮һ��

��ӳ���@һ�꣬�oՓ�ǹ��ϡ���Ƭ��늳�Ƭ߀�ǽM��������K�r���^���������½���

�C�υ����Ї���ɫ���ٹ��I�f����I�֕����·Q��I�֕�����InfoLink Consulting�Ĕ������Ќ��Ҝy����2023��ȇ��ȹ���a�I朸��h���ăr�������r��

2023��ȇ��ȹ���a�I朸��h���r���߄� ������Դ����I�֕���InfoLink��21���o�����������

�ڹ��϶ˣ��ξ�������ƽ���ɽ����r�������17.62�fԪ/�����µ�����ĩ��5.83�fԪ/��������66.91%��

�������a�I朵����έh����2023����σr���m�ڵ�һ���ȃȳʬF�̕������������wڅ�����ǡ��������ݡ���

���w���ԣ�2023���_��ǰ�ɂ�������2023�괺�����_���ʻ֏Ͳ�ُ����������Ӱ푣��ξ������ϵijɽ����r��17.6�fԪ/��������21.52�fԪ/����������2023��ڶ����������σr���_ʼ�M����m��������ģʽ�����У���6�µĵ�һ�ܣ��ξ������ϵijɽ����r����10�fԪ/����

��2023���°����ԁ����r���µ�����Ƴ��m�\�ֹ����Ј������ڮa���^ʣ�ē��n�£�2024����σr���_�ֲ��������m������

��ָ�����ǣ���N�ͮaƷ�a�ܔU��N�Ͳ�������ˮ�q���ߡ�N�������w�ăr���cP���ϾS��ס��һ���ăr����2024���һ�ܣ�N���ϵ�ƽ���ɽ��r�h�ȳ�ƽ��

���^ȥһ�꣬���ϳɞ����a�I��Ѓr��������ĭh���������늳�Ƭ�h����P��182늳ء�P��210늳��Լ�N��TOPCon늳���2023���ƽ���ɽ��r������քe��55.00%��53.75%��59.13%��

P��늳؏�2023�����0.8Ԫ/W���ߣ�ˮƽ������ĩ����0.4Ԫ/W�ăr��ˮƽ���������늳�Ƭ�h����ȥ�꽛�v�ăr����ͬ�ӳʬF�����ȓP���֡���څ�ݡ�

�@���У�������ǰ�������ι�Ƭ�����ԾoӰ푣���Ƭ�r��������2023��3�³���5����Ѯ��P��늳�Ƭ�ɽ����rһ��ͻ��1Ԫ/W��Ȼ���������S����Ƭ���m���r��늳�Ƭ�h��Ҳ���ܲ�ס�ɱ��������r��Ҳ�_ʼ��m�Ʉӡ�

2023����늳�Ƭ���g��P����N�ͼ����^�ɵ�һ�ꡣ�����5�·��_ʼ��N��TOPCon늳��_ʼ���F���Ј�r�����cP��늳ؾS����һ���ăr������N��늳خa�ܿ��ٷ�����Ӱ푣��mȻN/P��늳ش��ڃr���N��늳صăr��H�ڰ���r�g�����ء��������ӽ�60%���@�o2024��늳حh��N��P�ͮa�ܼ����D�Q�ṩ�����������

�ڹ�Ƭ�����ɷN�����ߴ�Ҏ���Ƭ��M10��G12��2023��ăr��׃��څ���c���ϭh���߶����ƣ���ӳ�����ܵ����σr��׃����ֱ��Ӱ푡�����˼���ǣ��ɷNҎ��Ĺ�Ƭ�aƷ�r���߄ݳʬF�ֻ������У�G12��Ƭ���˃r��������@С��M10�⣬����oƽ����Pϵ��G12��Ƭ�r��ߴ�����ÿ�ߵ���r���g�����^�ߡ�

�M���h���ăr����2023����������ԁ����ѽ��ɞ�ӑՓ�a�I會r��F��r����T��Ԓ�}֮һ��

��2023��11������M����ُ�_�˃r�����_ʼ���F����1Ԫ/W�Ĉ�r�ԁ����M���h���ăr���족�@�ú���̹ǡ�����12�·ݣ�����P�ͽM���ijɽ����r��ʽ����1Ԫ/W����N��TOPCon�M���r�����Ҳ���^48%�����ƽ�1Ԫ/W��ƽ���ɽ��r��

�й����I��ʿָ�����M���r�����1Ԫ/W���ИI�����ӄ��Įa�����һֱ�Խ�����Ч�������Ĺ���a�I���ԣ��@��ζ��δ���ĸ�����Խ��Խ������

���H�ϣ���2023������M���r��߀��1.8Ԫ/W��ˮƽ������10���µĕr�g��r��͵�ȥ��һ��֮�ࡣ������InfoLink Consulting������¶�Ĕ������M���r�����̽��δֹЪ��2024���һ�ܣ�����P��182�ξ��M���r�����ӆ�Ξ�ÿ��0.88Ԫ��1.03Ԫ��210�ξ��M�������Ŀ�r��Ҳ����̽�����䵽ÿ��0.89Ԫ��1.03Ԫ��

ֵ��ע����ǣ�2024��1��9�գ��Ї�늽�42GW�M�������Ŀ�_�ˣ���55����I�Ĉ�r�У�P�ͽM������;C�ψ�r��0.806Ԫ/W����N�ͽM������͈�r��0.87Ԫ/W��

�I����ʿ�ڽ��ܲ��L�r��ʾ��2024�꣬���ȹ���a�I���轛�v�r���λĥ�ס��a�ܼ��ٳ�����^�̣��@����ƴ����I�ijɱ�������

03

���a�܌���u����̭

�����ԁ������˹��Ϯa�����mጷţ�����a�I��еĹ�Ƭ��늳�Ƭ���M���h�������F����p�a���ĘI���˽��늳�Ƭ�h�����ڳ��m̝�p��������I���ņT���ż٣��еĹ��S�Pͣ��P�ͼ��g·���a���^ʣ���أ��������aP�ͮaƷ�Ĺ��S�Pͣ�^�ࡣ���Ќ��I��ʿ�ڽ��ܲ��L�r��ʾ�������ϰ�����P�ͮaƷ�a�ܳ����ڣ����a�܌���u����̭��

2023�꣬����ИI��P����N�Ϳ����ГQ���e���°��꣬N�ͮaƷռ�ȿ�����������N�ͳɱ����m�½�������P�ͮaƷ��r���m�ߵ͡������ұ�ʾ�����g������Ӱ푱�݆�������會r�ӵ���Ҫԭ��

����ȽM���S��늳�Ƭ���S���M���T���^�ͣ��Pͣ���S��������һЩ�����ИI���ҷQ��

InfoLinkConsulting�J�飬늳�Ƭ���w�r���߄���Ȼ���^������ǰ��늳�Ƭ�h������̎��̝�p��B����˶����S���x�����p�a����ԓ�C�����Pؓ؟�˱�ʾ��

04

���g���������g�V�

������^��I�ĮaƷͬ�ӽ��r��2023��12��26�գ�¡���G���ھWվ���¹�Ƭ��r������P��182���׳ߴ�ξ���Ƭ�r���2.2Ԫ/Ƭ���^������ǰ�½���30%���ڹ�˾2023�������ȘI���f�����ϣ�¡���G�ܸ������������ʾ������M�����F����ÿ��һԪ�ķ����ԃr��ȫ�a�I朶��y��ӯ������������һ�w����I��ÿ��һԪ�ăr��ֻ���㏊�S�����档���Ї���ɫ���مf����I�֕���ʾ��Ŀǰ�^����I�_ʼ�����_��ؓ�ɣ��@����P����N���ГQ�^���е������{�����a�I朸��h����Ҫƥ��������������I�����ŮaӋ����2024��1�¹�Ƭ�a���AӋ��50GW���ң��h���½�16%��

�I����ʿ�J�飬�a���^ʣ��ʹ��������a�I��������g�����s���L�ڿ������g������������Ч���g�V韣����mP��늳خa�܌��Mһ�������ˡ����S�����w����U���AӋ�M���r�����猢�ڽ��������Ȼ�������

�������{������Ј������ס�Դ�W���O�M�ȵȲ��_������Ӱ푣�δ������Ј������m���R���𣬵��ИI���w���څ�ݛ]�и�׃�������I����Ϣ���������Ϣ˾���Pؓ؟�˽��ձ�ʾ��

ϵ�҂�

��ַ����ɽ��·�υ^�L�����f�_

�V��24��1406̖

�Ԓ��15833572471

�]�䣺 tssykgf@163.com

�]���� 063000

�P��һ��

��Ҫ���I������_�P�����O�����죻����_�P�����O���N�ۣ����aƷ���ۡ� ��˾��硢�\���� ���š� �͑����ϡ� ���Ͽ͑����桢��͑��샞���rֵ����I�����Ա��C�|�����_���Mȡ�����տ͑��ġ��I�N����������õġ���I�h������ȫ�µġ�����ģʽ�����Ƶļ��g���ܵ��ķ��գ�Խ��Ʒ�|��������������҂�ʼ�K���Գ��� ���|�������桢 �Է����\�lչ�� ֮�ʄt�������ڿ͑���

��˾�ڼ��g�ϡ��L�������ڡ����|�����ط��ա����аl�ʄt����ȡ�ÿ�ϲ�İlչ����˾ͨ�^���������M����һ֧�����g�������I���ƹ����ĈFꠣ����С����|�������桢�Է����\�lչ�����\�����Ј����Թ�����Ч�桱�Ľ��I����Գ��ԡ��͑��뵽���҂�������ȥ���I���_�غ�얹��Ј�����˾�aƷ���Nȫ��30��ʡ���С����΅^��ֱݠ�С���˾���\�����Ͽ͑��ṩ���|�ĮaƷ�c���գ���������ȫ������I�ķ��s�c�lչ��